-

모건 스탠리 휴머노이드 100카테고리 없음 2025. 2. 19. 14:58

휴머노이드 100: 휴머노이드 로봇 가치 사슬 매핑

AI의 물리적 구현은 60조 달러 규모의 전체시장(TAM), 글로벌 GDP, 그리고 노동의 의미를 변화시키고 있습니다. 모건스탠리는 "휴머노이드 100(Humanoid 100)"을 발표하며, 로봇을 연구실에서 가정으로 가져오는 데 중요한 역할을 할 수 있는 다양한 산업 및 지역의 주식을 전 세계적으로 매핑하였습니다.디지털에서 물리적 세계로 확장되는 AI 혁신

생성형 AI가 디지털 세계(비트/바이트)에서 물리적 세계(원자/광자)로 확장됨에 따라, 투자자들은 이 거대한 혁신의 잠재력을 점차 인식하면서도, 이를 투자로 연결하는 방법을 고민하고 있습니다.

초기 휴머노이드 블루페이퍼에서 발표된 '휴머노이드 66'은 AI와 로보틱스 분야에서 핵심 기업들을 선정한 최초의 시도였습니다. 하지만 이후, 특히 중국을 중심으로 상업적 발전이 빠르게 이루어지면서 새로운 기업들이 속속 등장하며 시장에 진입하고 있습니다.

투자자 관심 폭발: 젠슨 황의 CES 2025 발표 이후

투자자들의 관심은 NVIDIA CEO 젠슨 황(Jensen Huang)이 2025 CES에서 약 40분간 피지컬 AI와 로보틱스에 대해 발표한 후 급격히 증가했습니다. 현재 우리는 "구현된 AI(Embodied AI)" 테마에 대한 투자 전략을 문의하는 글로벌 투자자들의 질문을 매일 받고 있습니다.휴머노이드 100 주식 목록 소개: 휴머노이드 가치 사슬 매핑

"휴머노이드 100"은 모건스탠리 글로벌 주식 리서치팀이 협력하여 선정한, 휴머노이드 로봇 테마와 관련된 상장 기업 목록입니다. 이 리스트는 지난 6~9개월 동안 투자자들의 피드백을 반영하여, 휴머노이드 로봇 생태계 구축, 훈련 및 통합에 중요한 역할을 할 것으로 예상되는 1차 파생 "핵심 기술 제공업체(enablers)"에 집중하여 구성되었습니다.

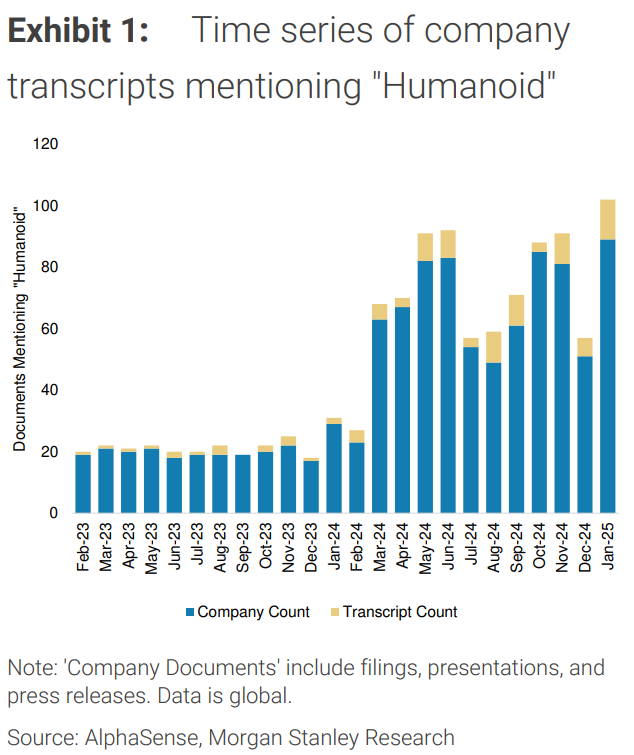

"Humanoid"라는 키워드를 언급한 기업 문서(파란색)와 기업 회의록(노란색)의 개수 - 2024년 초반의 급증(1월~5월)

- 2023년 말까지 비교적 낮았던 "Humanoid" 관련 언급이 2024년 초반 급격히 증가한 것은 중요한 변화점.

- 이는 AI 및 로보틱스 산업 내에서 "휴머노이드" 기술이 본격적으로 논의되기 시작했음을 시사.

- 이 시기에 주요 기업들이 관련 기술을 발표했거나, 투자 또는 개발 전략을 공표했을 가능성이 큼.

- 2024년 중반의 일시적 감소(6월~8월)

- 5월 이후 일시적으로 문서 수가 줄어든 것은 기업들의 보고 주기 혹은 산업 내 이벤트 감소 때문일 수 있음.

- 그러나 9월부터 다시 증가하는 패턴이 보임.

- 2024년 말~2025년 초 다시 증가

- 2024년 10월부터 다시 증가하며 2025년 1월에 두 번째 피크를 형성.

- 이는 기술 도입이 본격화되면서 기업들이 다시 논의에 집중하고 있음을 나타냄.

"Humanoid"**라는 키워드를 언급한 뉴스 및 미디어 보고서의 수 - 2023년 2월~2023년 12월: "Humanoid" 관련 뉴스 언급량이 서서히 증가하는 추세.

- 2024년 1월~5월: 언급량이 급격히 증가, 특히 3월~4월 사이 큰 상승세.

- 2024년 6월~8월: 일시적 감소.

- 2024년 9월~2025년 1월: 다시 급격한 증가, 2025년 1월에 최고점을 기록

당사는 글로벌 애널리스트 팀과 주요 기술 및 주요 기업에 대한 전문가들과의 논의를 바탕으로, 독자적인 연구를 통해 전 세계적으로 가장 높은 노출도를 가진 기업들을 선정하였습니다. 이후 기업들을 다음과 같이 세 가지 주요 부문으로 분류하였습니다.

- 두뇌(Brain): 반도체 및 소프트웨어 기업

- 신체(Body): 산업 부품 및 제조업체

- 통합자(Integrators): 완전한 휴머노이드를 개발하는 기업

각 기업별로 규모, 주식 유동성, 핵심 사업 역량, 선정 이유, 현재 휴머노이드 로봇 관련 활동 여부 등의 세부 정보를 포함하였습니다. 현재 리스트에 포함된 기업 중 52%가 이미 휴머노이드 관련 사업을 진행 중이며, 나머지 48%는 기존 관련 기업의 경쟁사이거나, 향후 휴머노이드 시장에 본격적으로 진출할 가능성이 높은 기업입니다.

휴머노이드 100의 목표: 휴머노이드 가치 사슬의 현실적 구성 제공

휴머노이드 100의 주요 목표 중 하나는 투자자들에게 현재 휴머노이드 가치 사슬의 정확한 구성을 보여주는 것입니다. 투자자들은 휴머노이드 관련 기업의 73%, 그리고 완전한 휴머노이드를 개발하는 ‘통합자(Integrators)’의 77%가 아시아에 기반을 두고 있다는 점을 확인할 수 있습니다. 특히, 이 중 56%/45%는 각각 중국에 본사를 두고 있습니다.

글로벌 휴머노이드 기술 발전을 이끄는 기업들의 리스트 (1) Brain: 휴머노이드의 인공지능 및 컴퓨팅

- Foundational Models (기본 AI 모델): Baidu, Alphabet, Meta, Microsoft, NVIDIA 등 대형 AI 기업들이 포함되었으며, ChatGPT 같은 생성형 AI와 유사한 모델을 보유한 기업들이 중심.

- Data Science & Analytics (데이터 분석 & AI 학습): Palantir, Oracle, Microsoft 등 빅데이터 및 AI 학습을 위한 분석 솔루션 제공 기업.

- Simulation & Vision Software (시뮬레이션 및 비전 소프트웨어): Hexagon, NVIDIA, Meta, Siemens, Dassault Systèmes 등 로봇 시뮬레이션 및 머신 비전 개발 관련 기업들.

- Semis (반도체 관련): Intel, NVIDIA, Qualcomm, Samsung, SK hynix, Micron 등 AI 연산을 위한 GPU, TPU 및 메모리 반도체 관련 주요 업체들 포함.

(2) Body: 휴머노이드의 하드웨어 및 센서

- Actuators & Actuator Parts (구동기 및 부품): NSK, TIMKEN, Moog, ABB, Regal Rexnord 등 기계적 움직임을 가능하게 하는 핵심 부품 제조업체들.

- Sensors (센서 및 카메라, LiDAR, 힘 감지 장치): Intel, Sony, Aptiv, Magna, Valeo, Keyence 등 자율 주행 기술과 유사하게, 로봇 비전 및 거리 측정 기술이 중요한 역할을 함

- Batteries (배터리 공급업체): EVE Energy, Samsung SDI, LG Energy Solution, CATL 등 전기차 배터리 업계의 강자들이 포함됨 → 휴머노이드의 에너지 저장이 전기차와 밀접한 관련이 있음.

- Semis (Analog) (아날로그 반도체): Infineon, NXP, Renesas, STMicroelectronics, Texas Instruments 등 센서 및 신호 처리에 필요한 아날로그 반도체 기업들 포함.

(3) Integrators: 최종 개발 및 통합 업체

- Tesla, BYD, Amazon, Apple, Hyundai, Toyota, Sony, Foxconn 등 전기차 기업(테슬라, BYD, 현대, 토요타)과 전자 제조업체(폭스콘, 소니, 아마존, 애플) 포함.

Tesla, Amazon, Apple, Xiaomi 등의 참여는 휴머노이드가 소비자 시장에도 확산될 가능성을 시사. Foxconn, Siemens, ABB 등의 기업은 산업용 로봇 제조에 강점을 지님.

많은 투자자들이 TSLA(테슬라)와 NVDA(엔비디아)를 제외하면 서방권에서 휴머노이드 포트폴리오에 추가할 기업이 부족하다는 점을 지적하고 있습니다. 우리는 이러한 현실 자체가 중요한 정보라고 생각합니다. 현재 휴머노이드 산업의 생태계가 아시아 중심으로 형성되어 있으며, 이는 장기적으로 변화가 필요할 가능성이 높습니다. 이는 전기차(EV) 산업에서 서구권이 겪고 있는 공급망 문제와도 상당한 유사성이 있습니다.

Morgan Stanley의 'Humanoid 100' 기업 참여율 분석 (1) 북미(USA & Canada) : 참여 기업 비율이 31%로 상대적으로 낮음.

- 하지만 AI, 반도체, 빅테크 중심으로 시장을 이끌고 있는 기업들(예: NVIDIA, Tesla, Amazon, Microsoft)이 포함되어 있음.

- 69%의 기업이 아직 보고되지 않았지만, 향후 참여 가능성이 크다는 점이 중요.

이는 빅테크 및 전통 제조업체가 아직 본격적으로 시장에 뛰어들지 않았음을 의미.

(2) 중국·대만(China & Taiwan) : 참여 기업 비율이 가장 높음(83%)

- 이는 배터리, 반도체, 센서 등 주요 부품 산업에서 중국·대만이 강한 영향력을 가지고 있기 때문.

- CATL, EVE Energy(배터리), Foxconn(제조), Huawei(반도체), Tencent(소프트웨어) 등 다수 기업이 시장에서 활동 중.

(3) 아시아·태평양 기타 지역(Rest of APAC) : 참여 기업 비율이 50%.

- 일본과 한국이 포함된 지역으로, 소니, 현대, 도요타, 삼성 등이 주요 플레이어.

- 한국과 일본은 산업용 로봇 및 반도체 산업이 강점이며, 향후 더 많은 기업이 참여할 가능성 있음.

(4) 유럽·중동·아프리카(EMEA) : 참여 기업 비율이 가장 낮음(25%), 75%의 기업이 아직 보고되지 않음.

- 하지만 독일의 Siemens, Infineon, 영국의 Arm, 프랑스의 Valeo 등 일부 기업이 핵심 기술을 제공 중.

- 유럽 기업들은 보수적으로 접근하는 경향이 있지만, 향후 로봇 및 자동화 수요 증가에 따라 더 많은 참여가 예상됨.

중국은 휴머노이드 로봇 분야에서 가장 인상적인 발전을 보이고 있으며, 그 이유는 다음과 같습니다.

- 기존에 구축된 강력한 제조 및 부품 공급망

- 현지 시장에서의 적극적인 도입 기회

- 국가 차원의 강력한 정책적 지원

이러한 요소들이 결합되면서 중국의 스타트업과 기업들이 빠르게 성장하고 있으며, 이는 향후 글로벌 휴머노이드 로봇 시장의 판도를 결정하는 중요한 요인이 될 것입니다.

휴머노이드 해부: 두뇌와 신체의 구성 요소 분석

투자자들이 휴머노이드 관련 포트폴리오를 올바르게 구축하려면, 최소한 휴머노이드의 두뇌와 신체 구조에 대한 기본적인 이해가 필요합니다.

휴머노이드의 두뇌(Brain) : 반도체 및 소프트웨어로 구성핵심 기술: 자율성을 위한 생성형 AI 모델, 훈련을 위한 시뮬레이션 모델 및 디지털 트윈 기술

휴머노이드의 신체(Body) : 센서, 구동장치, 기타 핵심 부품으로 구성

- 주요 센서: 카메라, 라이다(LiDAR), 힘(force) 및 토크 센서, 자기 센서 등

- 구동 장치(Actuators): 모터, 인코더, 베어링, 스크류 및 감속기 등으로 구성

- 기타 핵심 부품: 배선 및 커넥터 네트워크, 흉부 중앙에 장착된 리튬이온 배터리, 무게를 최소화하기 위해 알루미늄 합금 및 플라스틱으로 구성된 외장 구조

휴머노이드 로봇의 동작 흐름 분석 ① Environmental Inputs (환경 입력)

- 휴머노이드는 시각, 음성, 주변 환경 신호를 감지하여 이를 인지함.

- 대표적인 환경 입력 요소:

- Vision (카메라, LiDAR, Radar) → 시각 인식

- Language (마이크 등 음성 센서) → 음성 인식

- 기타 환경 신호 (예: 온도, 압력 등)

② Sensors (센서)

- 카메라, 마이크, LiDAR, Radar 등 다양한 센서 사용

- 환경에서 입력받은 데이터를 캡처하여 Brain(두뇌)으로 전달.

- 배터리를 통한 전력 공급이 이루어짐.

③ Brain (두뇌 - AI 및 소프트웨어)

- Semis (반도체): 데이터 처리 및 학습을 담당하는 하드웨어.

- Software (소프트웨어): 인식(Perception), 행동(Action) 생성, 제어 등 수행.

- 환경 정보를 기반으로 Actuation Request (동작 요청)을 생성.

④ Actuators (구동기)

- Motor (모터): 회전 운동을 생성.

- Encoder (엔코더): 피드백 모니터링 및 속도·방향 신호 제공.

- Bearing (베어링): 마찰을 줄여서 부드러운 움직임 가능하게 함.

- Reducer (감속기): 속도를 줄이고 토크(회전력)를 증가.

- Screw (스크류): 회전 운동을 선형 운동으로 변환.

- 로봇의 팔, 다리, 손가락 움직임은 구동기(모터 & 감속기)를 통해 구현.

- 회전(Rotational)과 선형(Linear) 동작을 조합하여 실제 인간과 유사한 움직임을 만들어냄.

⑤ Movement (최종 동작 발생)

- Rotational Movement (회전 운동)

- 감속기(Reducer)와 모터를 이용하여 회전 동작 수행.

- 로봇 팔, 관절, 목 움직임에 해당.

- Linear Movement (선형 운동)

- 스크류(Screw) 메커니즘을 통해 선형 운동 발생.

- 로봇 손가락 펴기, 다리 움직임, 밀고 당기는 동작 수행.

- 휴머노이드 로봇의 자연스러운 움직임을 구현하기 위해 회전 및 선형 운동이 조합됨.

- 인간의 동작을 정교하게 재현하려면 고급 센서-구동기-소프트웨어 간의 정밀한 연동이 필요.

휴머노이드 두뇌(Brain) – 22개 기업

"두뇌(Brain)" 카테고리에 포함된 기업들은 휴머노이드 자율성을 가능하게 하는 반도체 및 소프트웨어/AI 모델을 공급합니다. 이들은 훈련과 추론(inference)을 모두 담당하는 핵심 기술 제공업체이며, 휴머노이드 로봇이 환경을 이해하고, 인간 행동을 모방하며, 자연어를 처리할 수 있도록 지원합니다.

휴머노이드 로봇의 '두뇌(Robot Brain) 1. 휴머노이드 로봇의 두뇌 구조

휴머노이드의 두뇌는 크게 2가지 주요 구성 요소로 나뉩니다.

- Software (소프트웨어)

- Semis (반도체 - Semiconductors)

2. Software (소프트웨어)

소프트웨어는 휴머노이드가 환경을 인식하고, 의사결정을 내리며, 행동을 생성하는 핵심 요소입니다.

- Foundational Autonomy Models (기본 자율 모델) : 휴머노이드의 핵심 AI 모델로 OpenAI(ChatGPT), Google DeepMind, Tesla Optimus AI 등 다양한 기업들이 관련 모델을 개발 중.

- Data Science & Analytics (데이터 분석) : 수집된 데이터를 학습하고 분석하여 최적의 결정을 내리는 역할하며, 머신러닝, 강화학습, 빅데이터 분석이 포함됨.

- Simulation & Vision (시뮬레이션 및 컴퓨터 비전) : 로봇이 가상 환경에서 테스트 및 학습할 수 있도록 지원하며, 3D 시뮬레이션, AR/VR 기술, 물리 엔진(예: NVIDIA Omniverse, Unity ML-Agents) 활용.

- AI 모델이 휴머노이드의 두뇌 역할을 하며, 자율주행 AI와 유사한 기술 구조를 가짐.

- Vision AI(컴퓨터 비전)와 강화학습 기반 시뮬레이션이 중요한 역할을 함.

3. Semis (반도체)

반도체는 로봇이 데이터를 처리하고, 실시간으로 환경을 인식하며, 빠르게 의사결정을 내리는 데 필수적입니다.

- Compute Semis (연산 반도체) : AI 연산, 뉴럴 네트워크 가속을 위한 GPU, NPU, ASIC 칩

- 대표적인 기업: NVIDIA, AMD, Qualcomm, Intel, Tesla Dojo.

- Vision Semis (비전 반도체) : 카메라 및 LiDAR 등 센서 데이터를 처리하는 반도체.

- 대표적인 기업: Sony(이미지 센서), ON Semiconductor, Ambarella, Mobileye.

- Memory (메모리) : AI 연산 및 데이터 저장을 위한 고속 메모리(HBM, DRAM, NAND).

- 대표적인 기업: Samsung, SK Hynix, Micron.

- AI 반도체(GPU, NPU, Vision 칩)의 발전이 휴머노이드 성능을 결정.

- 컴퓨터 비전과 데이터 저장 기술이 중요하며, 메모리 반도체 기업들의 역할이 커질 것.

4. Semi Development (반도체 개발 과정)

반도체 개발은 크게 두 가지로 나뉩니다.

- Designers (반도체 설계) : 반도체 설계를 전문적으로 수행하는 기업.

- 대표적인 기업: Arm, NVIDIA, AMD, Qualcomm, Apple.

- Fabrication (반도체 제조) : 실제 반도체를 생산하는 파운드리(Foundry) 기업.

- 대표적인 기업: TSMC, Samsung Foundry, Intel Foundry Services.

- 반도체 설계(Design)와 제조(Fabrication) 기업 간 협력이 필수적.

- TSMC, 삼성 같은 제조 기업이 휴머노이드 AI 반도체 생산을 주도할 가능성 큼.

1. 생성형 AI 모델(Foundational Models)

이들은 휴머노이드 로봇의 자율성을 위한 생성형 AI 모델을 구축하는 기업들입니다. 방대한 실제 및 시뮬레이션 로봇 데이터를 활용하여 학습을 수행하며, 대표적인 예로 NVIDIA의 프로젝트 그루트(Project Gr00t)이 있습니다.

- Alphabet (GOOGL)

- Baidu (BIDU)

- Meta (META)

- Microsoft (MSFT)

- NVIDIA (NVDA)

2. 데이터 과학 및 분석(Data Science & Analytics)

이들은 로봇 개발자 및 사용자들이 로봇 센서 데이터를 수집 및 분석할 수 있도록 지원하는 소프트웨어를 개발하는 기업들입니다.

- Oracle (ORCL)

- Palantir (PLTR)

3. 시뮬레이션 및 비전 소프트웨어(Simulation & Vision Software)

시뮬레이션 기술은 로봇이 실제 환경에 배치되기 전에 학습할 수 있도록 하는 핵심 요소입니다. 이들 기업은 디지털 트윈 및 비전 데이터 캡처 기술을 개발하여 휴머노이드 훈련에 활용됩니다.

- Alphabet (GOOGL)

- Dassault Systèmes (DSY-FR)

- Hexagon (HEXA.B-SE)

- Meta (META)

- NVIDIA (NVDA)

- Siemens (SIE-DE)

4. 비전 및 컴퓨팅 반도체(Vision & Compute Semis)

이들은 휴머노이드 "두뇌"의 핵심이 되는 반도체를 제조하는 기업들로, 로봇이 환경을 시각적으로 인식하고, 실시간 AI 처리를 수행하며, 데이터센터에서 모델을 학습하는 데 필요한 칩을 제공합니다.

- Ambarella (AMBA)

- Horizon Robotics (9660-HK)

- Intel (INTC)

- Mobileye (MBLY)

- NVIDIA (NVDA)

- Qualcomm (QCOM)

5. 메모리(Memory)

DRAM, NAND 등 메모리 반도체를 제조하는 기업들로, AI 기술이 로보틱스에 더욱 깊숙이 침투하면서 점점 더 중요해질 전망입니다.

- Micron (MU)

- SK Hynix (000660-KR)

- Samsung Electronics (005930-KR)

6. 반도체 설계(Semi Designers)

휴머노이드 전용 반도체 개발 붐에서 수혜를 볼 가능성이 있는 실리콘 디자인 기업들입니다.

- Arm Holdings (ARM)

- Cadence Design Systems (CDNS)

- Synopsys (SNPS)

7. 반도체 제조(Semi Fabrication)

이들은 실제로 반도체를 생산하는 기업들로, 가장 중요한 플레이어는 TSMC입니다.

- Intel (INTC)

- Samsung Electronics (005930-KR)

- TSMC (TSM)

Company Ticker Country MS Rating Mkt Cap ($mn) Price ($) Float % Primary Product Secondary Products Palantir PLTR-US USA Equal-Weight 236526 103.83 90 Data Science & Analytics Oracle ORCL-US USA Equal-Weight 469582 167.89 59 Data Science & Analytics Siemens SIE-DE Germany Overweight 164454 209.53 95 Diversified Automation Simulation, Sensors, Vision, Motors Baidu BIDU-US China Equal-Weight 135984 98.94 92 Foundational Models Meta META-US USA Overweight 1784374 462.87 48 Foundational Models Simulation Alphabet Inc. GOOGL-US USA Overweight 2525797 206.38 48 Foundational Models Simulation Microsoft MSFT-US USA Overweight 236157 362.73 72 Foundational Models Data Science & Analytics Intel INTC-US USA Equal-Weight 83526 11.95 100 Semis (Compute) Vision, Lidar, Semis (Fab) NVIDIA NVDA-US USA Overweight 2903793 118.65 100 Semis (Compute) Foundational Models, Simulation Synopsys SNPS-US USA Overweight 80880 523.88 100 Semis (Design) Cadence Design Systems CDNS-US USA Overweight 80518 224.05 99 Semis (Design) Arm Holdings ARM-US UK Overweight 170472 162.2 99 Semis (Design) TSMC TSM-US Taiwan Overweight 1058184 104.03 89 Semis (Fab) Samsung Electronics 005930-KR Korea Equal-Weight 244701 60.02 100 Semis (Memory) Semis (Fab) Micron MU-US USA Equal-Weight 90101 90.66 100 Semis (Memory) Sensors, Vision SK Hynix 000660-KR Korea Overweight 90104 90.62 100 Semis (Memory) Horizon Robotics 9661-HK China Overweight 1149 40.63 36 Semis (Vision) Qualcomm QCOM-US USA Overweight 3187 138.87 94 Semis (Vision) Mobileye MBLY-US USA Equal-Weight 12917 15.92 11 Semis (Vision) Dassault Systems DSY-FR France Overweight 55446 42.22 50 Simulation Vision & Reality Capture Software Hexagon HEXA-B-SE Sweden Underweight 31659 11.79 77 Vision Simulation, Vision & Reality Capture Software 결론

휴머노이드의 두뇌(Brain) 부문은 생성형 AI 모델, 데이터 분석, 시뮬레이션, 비전 기술, 반도체 및 메모리 등으로 구성되며,

이를 담당하는 주요 기업들은 미국, 중국, 유럽, 한국, 대만 등 글로벌 반도체 및 AI 리더들이 포함되어 있습니다. 이들 기업이 휴머노이드 로봇의 AI 발전과 컴퓨팅 성능 향상에 중추적인 역할을 할 것이며, AI와 반도체 기술의 지속적인 발전이 휴머노이드 로봇 산업의 성장 속도를 결정짓는 핵심 요소가 될 것입니다.

휴머노이드 신체(Body) – 64개 기업

"Body" 카테고리에 포함된 기업들은 휴머노이드 로봇의 이동, 전력 분배, 감각, 구조를 가능하게 하는 핵심 부품을 공급하는 기업들입니다.

인간 신체 시스템 휴머노이드 대응 부품 설명 관절 (Joints) 액추에이터 (Actuators) 모터, 감속기, 베어링을 활용하여 관절 운동 수행 신진대사 (Metabolism) 배터리 (Batteries) 에너지 저장 및 전력 공급 신경 시스템 (Nervous System) 배선 & 힘 센서 (Wiring & Force Sensors) 신호 전송 및 외부 압력, 힘 감지 눈 & 귀 (Eyes & Ears) 비전 센서 (Vision Sensors) 시각 및 음향 정보를 수집하여 분석 골격 (Skeleton) 알루미늄 프레임 (Aluminum Castings) 기계적 안정성을 제공하는 구조체

휴머노이드 로봇의 신체 구조 (1) 액추에이터 (Actuators) → 근골격 시스템 대응

① 주요 구성 요소

- 모터 (Motors): 전기적 신호를 운동 에너지로 변환하여 동작을 구현하며, 고효율 브러시리스 DC 모터(BLDC), 서보모터, 리니어 액추에이터 적용

- 감속기 (Gearing/Reducers): 감속기를 이용하여 속도를 낮추고 토크를 증가시키며, 하모닉 드라이브(Harmonic Drive), RV 감속기 사용

- 엔코더 (Encoders): 위치, 속도, 가속도를 측정하여 정밀한 제어 수행.

- 베어링 (Bearings): 축 간의 마찰을 줄이고 효율적인 회전 운동 보장.

- 스크류 (Screws): 회전 운동을 선형 운동으로 변환하는 메커니즘.

② 시사점

- 하모닉 드라이브 및 RV 감속기의 정밀 제어 기술이 로봇의 부드러운 움직임을 좌우.

- 모터의 에너지 효율성 향상이 배터리 지속시간과 직접적인 관련.

(2) 배터리 (Batteries) → 에너지 대사 대응

① 주요 기술 요소

- 리튬이온 배터리 (Li-ion) / 고체 배터리 (Solid-State Battery): 에너지 밀도가 높고, 충·방전 속도가 빠른 배터리가 필수적.

- 전력 관리 시스템 (Battery Management System, BMS): 실시간 전압 조절, 온도 관리, 최적화된 충·방전 제어.

② 시사점

- 고체 전해질 배터리(Solid-State)가 채택될 경우, 기존 리튬이온 대비 안정성과 밀도가 향상될 가능성 높음.

- 효율적인 전력 관리 기술이 휴머노이드의 작동 시간과 성능을 결정.

(3) 배선 & 힘 센서 (Wiring & Force Sensors) → 신경 시스템 대응

① 주요 기술 요소

- 압력 & 토크 센서 (Pressure & Torque Sensors): 힘 피드백을 통해 정밀한 접촉 감지를 수행 (예: 로봇 손가락, 그리퍼).

- 자기 센서 (Magnetic Sensors): 모터의 회전 각도 및 속도를 감지하여 피드백 제어 수행.

- 배선 및 커넥터 (Wires & Connectors): 전기 신호를 빠르게 전달하는 네트워크 역할

② 시사점

- 촉각 및 힘 감지 기술이 향상되면 로봇의 섬세한 조작 능력이 크게 개선될 것.

- 센서 네트워크의 고속 데이터 처리 능력이 휴머노이드의 반응 속도를 결정.

(4) 비전 센서 (Vision Sensors) → 감각 기관 대응

① 주요 기술 요소

- 카메라 (Cameras): RGB 및 IR(적외선) 기반 시각 정보를 수집하여 AI 기반 인식 수행.

- 레이더 (Radar): 장애물 감지 및 환경 매핑(Autonomous Navigation).

- LiDAR (Light Detection and Ranging): 3D 환경 매핑 및 깊이 감지를 위한 광 기반 거리 측정 기술.

- 광학 센서 (Optical Sensors): 조명, 색상, 패턴 인식을 통해 추가적인 환경 인식 보조.

② 시사점

- LiDAR 및 AI 기반 비전 기술의 발전이 로봇의 공간 인식 능력을 강화.

- 초고속 이미지 프로세싱 및 경량화된 센서 기술이 향후 휴머노이드 로봇의 핵심 차별점.

(5) 알루미늄 프레임 (Aluminum Castings) → 골격 시스템 대응

① 주요 기술 요소

- 고강도 경량 합금 (Lightweight Metal Alloys): 항공기 및 자동차 산업에서 사용되는 소재와 유사한 알루미늄-티타늄 합금 적용.

- 탄소 복합 소재 (Carbon Fiber Composites): 고강도 경량화 설계 가능, 내구성 향상.

② 시사점

- 로봇의 강성을 유지하면서 무게를 최소화하는 소재 기술이 중요한 차별화 요소.

- 자동차, 항공 산업에서 사용되던 초경량·고강도 소재가 휴머노이드 산업으로 확장될 가능성.

1. 구동 장치(Actuator Parts)

구동 장치는 전기 에너지를 선형 또는 회전 운동으로 변환하는 기계 장치입니다. 휴머노이드 로봇의 자유도(DoF, Degrees of Freedom)가 높아질수록 더 많은 액추에이터가 필요합니다. 예를 들어, Tesla Optimus Gen2는 50개의 자유도를 갖추고 있으며, 28개의 액추에이터(14개 선형, 14개 회전식)를 사용합니다. Optimus Gen3의 손은 22개의 자유도를 가지며, 인간 손(27 DoF)과 유사한 수준으로 진화하고 있습니다.

휴머노이드 기업들은 일반적으로 자체 설계한 맞춤형 액추에이터를 사용하지만, 다양한 핵심 부품을 글로벌 공급업체로부터 조달합니다.① 베어링(Bearings) : 마찰 감소 및 회전 정밀도 유지

- NSK (6471-JP)

- RBC Bearings (RBC)

- Regal Rexnord (RRX)

- Schaeffler (SHA0-DE)

- Timken (TKR)

② 스크류(Screws) : 회전 운동을 선형 운동으로 변환

- Hengli (601100-CN)

- Hiwin (2049-TW)

- NSK (6471-JP)

- SKF (SKF.b-SE)

- Shanghai Beiti (603009-CN)

- THK (6481-JP)

③ 감속기 및 기어링(Gearing & Reducers) : 모터 속도 감소 및 토크 증가

- Harmonic Drive System (6324-JP)

- Hiwin (2049-TW)

- Hota (1536-TW)

- LeaderDrive (688017-CN)

- Nabtesco (6268-JP)

- Regal Rexnord (RRX)

- Shuanghuan (002472-CN)

- Timken (TKR)

- Zhongda Leader (002896-CN)

④ 모터 및 희토류 자석(Motors & Rare Earth Magnets) : 전기 에너지를 운동 에너지로 변환

- Estun (002747-CN)

- Leadshine (002979-CN)

- Moons' Electric (603728-CN)

- Nidec (6594-JP)

- Regal Rexnord (RRX)

- Sensata (ST)

- Shenzhen Inovance (300124-CN)

- Zhaowei (003021-CN)

- Zhongda Leader (002896-CN)

희토류 자석 제조 기업:

- JL Mag (6680-HK)

- Lynas Rare Earths (LYC-AU)

- MP Materials (MP-US)

- Northern Rare Earth (600111-CN)

⑤ 인코더(Encoders) : 모터의 속도 및 출력을 감지하고 제어 신호 제공

- Nidec (6594-JP)

- Novanta (NOVT)

- Sensata (ST)

2. 센서(Sensors) : 환경 인식 및 데이터 수집

휴머노이드는 광범위한 센서를 통해 주변 환경을 인식하고 데이터를 수집합니다.

① 카메라 및 비전 센서(Cameras & Vision Sensors)

- Analog Devices (ADI)

- Hexagon (HEXA.B-SE)

- Intel (INTC)

- Keyence (6861-JP)

- Onsemi (ON)

- Robosense (2498-HK)

- Sony Group (SONY)

- TE Connectivity (TEL)

- Teledyne Technologies (TDY)

- Will Semiconductor (603501-CN)

② 레이더 및 라이다(Radar & Lidar) : 깊이 인식 및 거리 측정

- Aptiv (APTV)

- Intel (INTC)

- Magna (MGA)

- Robosense (2498-HK)

- Teledyne Technologies (TDY)

- Valeo (FR-FR)

③ 자기 센서(Magnetic Sensors) : 자기장 감지, 주로 손가락 끝에서 접촉 감지

- Allegro Microsystems (ALGM)

- Melexis (MELE-BE)

④ 힘 및 토크 센서(Force & Torque Sensors) : 무게, 압력, 회전력 감지

- Keli Sensing (603662-CN)

- Novanta (NOVT)

- Sensata (ST)

- TE Connectivity (TEL)

3. 배터리(Batteries) : 리튬이온 배터리 기반 전원 시스템

휴머노이드는 대개 흉부 내부에 실린더형 리튬이온 배터리 팩을 탑재합니다.

- CATL (300750-CN)

- EVE Energy (300014-CN)

- LG Energy Solution (373220-KR)

- Samsung SDI (096770-KR)

4. 아날로그 반도체(Analog Semis) : 센서 신호 처리 및 전력 분배 조절

- Allegro Microsystems (ALGM)

- Infineon (IFX-DE)

- Melexis (MELE-BE)

- NXP (NXPI)

- Onsemi (ON)

- Renesas (6723-JP)

- ST Micro (STM)

- Texas Instruments (TXN)

- Will Semiconductor (603501-CN)

5. 본체, 배선, 열 관리(Body, Wiring, Thermal)

로봇의 구조 및 전력 배분, 냉각 시스템을 담당하는 기업들입니다.

- Amphenol (APH)

- Aptiv (APTV)

- Magna (MGA)

- TE Connectivity (TEL)

- Xusheng (603305-CN)

- Sanhua (002050-CN)

- Tuopu (601689-CN)

6. 종합 자동화 기업(Diversified Automation Companies)

이들은 로봇 및 자동화 기술 전반을 공급할 수 있는 대규모 기업입니다.

- Hon Hai Precision / Foxconn (2317-TW)

- Honeywell (HON)

- Rockwell Automation (ROK)

- Siemens (SIE-DE)

결론

휴머노이드 신체(Body) 부문은 구동 장치, 센서, 배터리, 반도체 및 본체 구조 등으로 구성되며, 이들 기업들은 자동차 및 산업용 로봇 공급망과 상당한 중첩을 보이고 있습니다. 미래 휴머노이드 로봇의 발전은 이들 부품 공급업체의 기술 혁신과 제조 역량에 크게 의존할 것입니다.

휴머노이드 통합자(Integrators) – 22개 기업

"통합자(Integrators)" 카테고리에 포함된 기업들은 완전한 휴머노이드 로봇을 개발하고 있거나, 기존 로봇 및 자동화 플랫폼 제조 역량을 기반으로 휴머노이드 개발 가능성이 높은 기업들입니다. 대부분 규모가 크고 성숙한 기업으로, 자체 로봇 개발 부서를 보유하고 있습니다. 현재 휴머노이드 스타트업의 대부분은 비상장 기업이지만, 이 목록에서는 상장된 기업들을 중심으로 분류하였습니다.

1. 자동차 기업(Autos) : 로봇과 자동차 산업의 기술적·제조적 유사성 활용

자동차 기업들은 정밀 기계 및 자동화 제조 역량을 갖추고 있으며, 휴머노이드 로봇을 사내 노동 절감 및 생산성 향상 도구로 활용할 가능성이 큽니다. 또한, 배터리, 전기 모터, 센서, AI 등의 기술적 겹침이 있어 휴머노이드 개발이 자연스럽게 이어질 수 있습니다.

- BYD (002594-CN)

- GAC Group (2238-HK)

- Hyundai / Boston Dynamics (005380-KR)

- Tesla (TSLA)

- Toyota (7203-JP)

- XPENG (XPEV)

2. 소비자 가전 기업(Consumer Electronics) : 대규모 생산 역량 및 전자 설계 기술 활용

이 기업들은 대규모 생산 능력 및 전자 아키텍처 개발 역량을 갖추고 있으며, 휴머노이드를 가정 내 전자 기기의 확장 제품으로 보고 시장에 진입할 가능성이 높습니다.

- Apple (AAPL)

- Hon Hai Precision / Foxconn (2317-TW)

- LG Electronics (066570-HK)

- Samsung Electronics (005930-KR)

- Sony Group (SONY)

- Xiaomi (1810-HK)

3. e커머스 및 인터넷 기업(E-Commerce and Internet) : 기술 전문성 및 내부 자동화 활용

이들 기업은 휴머노이드 로봇 개발과 관련된 기술적 전문성을 보유하고 있으며, 자체 물류 센터, 자동화 시스템 등에 휴머노이드를 도입하여 장기적으로 운영 비용 절감을 기대할 가능성이 높습니다.

- Alibaba (BABA)

- Amazon (AMZN)

- Naver (035420-KR)

- Tencent (700-HK)

4. 기존 산업용 로봇 기업(Legacy Robotics Companies) – 협동 로봇(Co-bot) 제조에서 휴머노이드로 확장 가능

이들은 오랫동안 산업용 로봇을 개발해 온 기업들로, 이미 휴머노이드 관련 기술을 보유하고 있을 가능성이 큽니다.

현재는 협동 로봇(Co-bot) 및 산업 자동화 솔루션을 제공하지만, 향후 휴머노이드 로봇 개발로 확장할 가능성이 높은 기업들입니다.- ABB (ABBN-CH)

- Midea / KUKA (000333-CN)

- Teradyne (TER)

5. 순수 휴머노이드 개발 기업(Humanoid Near-Pure Plays) : 가장 직접적인 휴머노이드 개발 기업

이들은 순수하게 휴머노이드 로봇 개발에 집중하는 기업들로, 목록에 포함된 기업 중에서 가장 순수한 휴머노이드 로봇 전문 기업으로 평가됩니다.

- Rainbow Robotics (277810-KR)

- UBTech (9880-HK)

결론

휴머노이드 통합자(Integrators) 부문은 자동차, 가전, e커머스, 기존 로봇 기업 및 휴머노이드 전문 스타트업들로 구성됩니다. 특히, 자동차 및 가전 기업들이 휴머노이드 시장에 빠르게 진입하는 이유는 기존 제조 및 기술 역량을 활용할 수 있기 때문입니다. 또한, Amazon, Alibaba와 같은 인터넷 기업들은 물류 및 자동화 분야에서 휴머노이드의 가치를 실현할 가능성이 큽니다. 향후, 기존 산업용 로봇 제조업체와 순수 휴머노이드 개발 기업들이 협력하거나 대형 기업에 인수될 가능성도 있으며, 휴머노이드 산업은 자동차, 전자, AI, 물류, 로봇 공학이 융합된 형태로 발전할 것으로 예상됩니다.

왜 휴머노이드인가?

이 보고서를 읽는 많은 투자자들은 "왜 꼭 인간과 같은 형태의 로봇이 필요한가?" 라는 질문을 던질 것입니다. 물론 로봇이 로봇 팔, 뱀 형태의 로봇, 로봇 개, 초소형 로봇 등 다양한 특화된 형태를 가질 필요가 있다는 주장도 존재합니다. 그러나 많은 로봇 및 AI 전문가들은 휴머노이드 로봇의 가장 강력한 필요성을 기존 인간 중심의 환경 때문이라고 말합니다.

NVIDIA CEO 젠슨 황(Jensen Huang)은 다음과 같이 언급했습니다.세상에서 가장 쉽게 적응할 수 있는 로봇은 휴머노이드 로봇입니다. 우리는 인간을 위해 세상을 만들었기 때문입니다. 또한, 우리가 가진 가장 방대한 학습 데이터는 인간의 신체를 기반으로 합니다.

또한, 인간이 손과 도구를 사용하여 수행할 수 있는 다양한 작업을 생각해보면, 대부분의 도구와 기계가 이미 인간 손과 손가락을 고려해 설계되었습니다. 즉, 로봇이 인간의 형태를 띠는 것이 가장 자연스럽고 효과적인 선택이라는 것입니다.

휴머노이드 시장의 전체시장(TAM) 프레이밍

2023년 11월 기준, 미국의 노동 인구는 약 1억 6,200만 명입니다. 평균 연봉 $59,428을 기준으로 하면, 미국 노동 시장의 총 규모는 약 10조 달러에 달합니다. 전 세계적으로는 약 34억 명이 고용 상태이며, 평균 연봉 $9,000을 기준으로 하면, 전 세계 노동 시장 규모는 약 30조 달러(세계 GDP의 약 30%)로 추정됩니다.

하지만, 인간이 수행하는 수천 가지 직업 중 어떤 분야에서 휴머노이드가 경제적 타당성을 가지고 대체될 수 있을지 분석하는 것이 필수적입니다. 이를 위해 모건스탠리는 독자적인 휴머노이드 TAM 모델을 구축하여, 단순한 "이론적 30조 달러 시장"이 아니라 실제로 현실적인 시장 규모를 예측하고자 했습니다.미국 TAM 모델 기준, 2040년까지 800만 대의 휴머노이드가 설치될 것이며(임금 영향: $3,570억) 2050년까지 6,300만 대로 증가(임금 영향: $3조 달러)할 것으로 예측됩니다.

현재 분석에서는 휴머노이드가 인간 노동력을 초과하는 설치 기반을 가질 가능성까지 고려하지 않았지만, 기술 발전과 경제적 이점이 충분히 입증된다면, 장기적으로 가능성이 열려 있는 상황입니다.

테슬라 CEO 일론 머스크(Elon Musk)는 최근 AGM(연례 주주총회)에서 다음과 같이 밝혔습니다.휴머노이드 로봇과 인간의 비율은 결국 최소 2:1이 될 것입니다. 1:1은 확실하며, 장기적으로는 100억 대, 200억 대, 심지어 300억 대의 휴머노이드가 존재할 수도 있습니다.

2040년대까지 10억 대의 휴머노이드?

최근 몇 달 동안 일론 머스크는 테슬라의 휴머노이드 로봇 ‘옵티머스(Optimus)’ 프로젝트에 집중하고 있습니다. 테슬라는 2022년 9월 30일 처음으로 ‘옵티머스’를 공개하였으며, 28개의 액추에이터(회전식·선형 포함)를 활용해 어깨, 팔꿈치, 손 근육과 유사한 움직임을 구현하고 있습니다. 2024년 6월 13일 테슬라 연례 주주총회에서 머스크는 2025년까지 최소 1,000대의 옵티머스를 자사 공장에서 운영할 계획이라고 밝혔으며, "그 이후로 매우 빠르게 확장될 것"이라고 강조했습니다.

머스크는 또한 2040년대까지 10억 대 이상의 휴머노이드 로봇이 운용될 것이라고 전망하며, 궁극적으로 휴머노이드가 인간을 초과하는 숫자로 존재할 것이라고 확신을 표명했습니다.급변하는 경쟁 환경

테슬라뿐만 아니라, 수십 개의 스타트업과 대기업들이 휴머노이드 로봇 개발에 뛰어들고 있습니다. 2024년 3월 NVIDIA 키노트 발표 이후, NVIDIA의 물리적 AI(Physical AI)에 대한 명확한 전략이 공개되며 시장의 관심이 폭발하였습니다. 모건스탠리 TMT 컨퍼런스에서도 AI와 로보틱스는 주요한 투자 테마로 논의되었습니다.

현재, 벤처 투자자들과 대기업들이 ‘임바디드 AI(Embodied AI)’의 가능성에 베팅하고 있습니다.- Figure AI – $26억 달러 평가

- Agility Robotics – $12억 달러 평가

- 주요 투자자: OpenAI, 소프트뱅크, 타이거 글로벌, 아마존, NVIDIA, 마이크로소프트 등

또한, 자동차, 소비자 가전 등 주요 상장 기업들도 휴머노이드 로봇 개발에 적극적으로 참여하거나, 휴머노이드 스타트업과의 협력을 확대하고 있습니다.

로봇이 ChatGPT '모멘트'를 맞이하는가?

Google DeepMind의 로봇 공학 디렉터 빈센트 반하우크(Vincent Vanhoucke)는 다음과 같이 설명했습니다.

2년 전을 회상하면, 그때가 '좋았던 시절(The good old days)'이었다. 하지만 지금, LLM과 생성형 AI(GenAI)의 발전으로 인해 로보틱스는 '고립된 로봇 섬(Robot Island)'에서 'AI 플라이휠(AI Flywheel)'로 급속히 이동했다.

즉, 과거에는 LLM(대규모 언어 모델)과 로보틱스가 완전히 별개의 영역으로 간주되었지만, 이제 이 두 영역이 결합되면서 엄청난 변화를 일으키고 있다는 것입니다. 1821년 마이클 패러데이(Michael Faraday)가 전류를 자기장과 결합하여 최초의 전기 모터를 발견했듯이, 아인슈타인이 E=mc²을 통해 물질과 에너지의 관계를 밝혀냈듯이, 이제 AI와 로보틱스의 결합이 새로운 패러다임을 열어갈 가능성이 높습니다.

사이버네틱 집단 학습(Cybernetic Collective Robotic Learning)

상상해 보십시오.

- 1000대의 휴머노이드 로봇이 동일한 환경에서 동일한 작업을 학습하고 있습니다.

- 각각의 로봇이 시행착오를 거치면서 최적의 방법을 찾고, 이 학습 데이터를 공유합니다.

- 결과적으로, 가장 효율적인 로봇이 습득한 기술이 전체 네트워크에 빠르게 전파됩니다.

- 이후 수억 번의 추가적인 디지털 트윈 시뮬레이션을 통해 지속적으로 성능이 개선됩니다.

이것이 바로 사이버네틱 집단 학습의 개념이며, 휴머노이드 로봇이 단순한 개별 기계가 아니라, AI 네트워크의 일부로 작동할 수 있는 강력한 가능성을 제시합니다.

오늘 로봇을 본 적이 있습니까?

어떤 분들은 보았을 수도 있습니다. 하지만 2025년 초를 살고 있는 대부분의 사람들은 아직 로봇과 직접 상호작용한 경험이 없을 것입니다. 그러나 이 "향수 어린 기술 역사"의 시기는 빠르게 지나가고 있습니다.

현재 진행 중인 대규모 언어 모델(LLM) 및 생성형 AI(GenAI) 혁명은 이제 로보틱스로 확장되는 초기 단계에 접어들었습니다. 오랫동안 LLM과 로보틱스는 완전히 다른 과학 분야로 간주되었지만, 실제로는 LLM의 발전이 로봇의 학습과 훈련 속도를 가속화할 가능성이 크며, 이는 자동차 로봇(자율주행차)뿐만 아니라 인간형 로봇(휴머노이드)에도 동일하게 적용될 수 있습니다. 결국, AI "두뇌"는 그에 맞는 로봇 "몸체"를 찾고 있는 중입니다.휴머노이드 vs. 자율주행차

자율주행차(AV, Autonomous Vehicles)는 본질적으로 "자동차 형태의 로봇"입니다. 그러나 상대적으로 단순한 형태를 가지고 있습니다. 자율주행차 주요 3가지 구동 출력(Actuation Output)은 운전대(조향), 엑셀 페달(가속), 브레이크 페달(제동)입니다. 이처럼 물리적 조작은 단순하지만, 운영 환경이 극도로 복잡합니다. 자율주행차는 도로 위에서 운전해야 하며, 예상할 수 없는 보행자와 차량, 날씨, 교통법규 등 다양한 변수에 대응해야 합니다.

반면, 휴머노이드 로봇의 경우 물리적 조작(팔, 손, 다리 등)은 훨씬 더 복잡하지만, 운영 환경이 상대적으로 제한된 공간(예: 창고, 공장, 폐쇄형 작업 공간)에서 먼저 학습할 수 있습니다. 즉, 휴머노이드 로봇의 상업화 속도가 자율주행차보다 빠르게 진행될 가능성이 큽니다. 자율주행차는 공공 도로라는 개방된 환경에서 안전성 문제로 인해 규제와 기술적 장벽이 높지만, 휴머노이드는 제한된 공간에서 먼저 학습 및 운영될 수 있어 규제 부담이 상대적으로 낮기 때문입니다.휴머노이드 채택의 핵심 동력

휴머노이드 로봇 산업을 이해하려면 AI, 로봇 공학, 인간 사회라는 세 가지 주요 영역을 분석해야 합니다. 특히, 각각의 발전 속도가 다르게 진행될 가능성이 높으며, 그에 따라 경제적 타당성, 도입 속도, 사회적 수용성 등에 영향을 미칠 것입니다.

현재 휴머노이드 로봇 개발은 초기 단계에 있지만, 다음 세 가지 기술 발전이 상업화 가능성을 빠르게 앞당기고 있습니다.

1. 생성형 AI(GenAI) 및 멀티모달 모델(MMM) 발전 : 자연어 이해, 시각 인식, 로봇 모방 학습 등 AI 기반 훈련 프로세스가 급속히 발전 중이며, 디지털 트윈 및 시뮬레이션을 통한 로봇의 훈련 효율성 증가합니다.

2. 액추에이터(Actuators) 및 기계적 시스템(Mechanics) 개선 : 정밀한 모터, 기어 감속기, 베어링 등 주요 부품의 성능 향상되고 있으며, 더 자연스럽고 인간과 유사한 움직임 구현 가능성 확대되고 있습니다.

3. 배터리 저장 기술(Battery Storage) 발전 : 에너지 밀도가 높은 배터리 개발로 휴머노이드의 작동 시간 증가하고, 경량화 및 충전 효율성 개선을 통한 운영 비용 절감되고 있습니다.휴머노이드 대중화를 위한 주요 과제(Gating Factors)

휴머노이드 로봇이 대규모 상업화되려면, 기술적·사회적·정책적 장애물을 극복해야 합니다.

1. 기술적 과제

휴머노이드가 인간 환경에서 원활하게 움직이려면 더 발전된 AI 모델과 정밀한 제어 기술이 필요합니다. 고성능 액추에이터, 센서, 배터리 용량 개선이 필수적입니다. 현재 AI 모델은 빠르게 발전하고 있지만, 하드웨어가 이를 따라가지 못하는 ‘하드웨어 병목 현상’이 발생할 가능성 있습니다.

2. 사회적·정책적 과제

자율주행차 규제 사례를 보면, 휴머노이드 역시 유사한 사회적·정책적 문제에 직면할 가능성이 큽니다. 그러나 휴머노이드는 공공 도로가 아닌 제한된 환경에서 운영할 수 있기 때문에 규제 진입 장벽이 상대적으로 낮습니다. 디지털 트윈과 폐쇄형 공간에서 학습할 수 있어 안전성을 우선적으로 확보 가능합니다.

휴머노이드 로봇의 비용 분석 & 가격 전망

모건스탠리 아시아 산업 리서치팀을 통해 휴머노이드 로봇의 부품 원가(Bill of Materials, BOM)와 공급망을 분석하였습니다.

휴머노이드 로봇의 제조 비용은 $10,000 ~ $300,000까지 다양하며, 구성 및 응용 분야에 따라 차이가 발생합니다. 테슬라 옵티머스(Optimus Gen2)의 현재 BOM 추정치는 $50,000~60,000(소프트웨어 제외)입니다. 하지만 대량 생산, AI 기반 R&D 최적화, 중국산 부품 활용 등을 통해 단가 절감 가능성 존재합니다.

일론 머스크는 테슬라 옵티머스의 목표 판매 가격을 약 $20,000로 설정했으며, 이를 달성하기 위해 대규모 생산 및 원가 절감 전략이 필수적일 것입니다.결론: AI와 로봇의 결합, 새로운 산업 혁명

휴머노이드 로봇은 AI 기술의 발전과 함께 급격한 성장 가능성을 가진 산업입니다. 다음과 같은 요인들이 이 시장의 빠른 성장을 뒷받침하고 있습니다.

- 생성형 및 멀티모달 모델(MMM)의 급격한 발전

- 기계적 시스템(액추에이터, 센서, 배터리 등)의 성능 개선

- 제한된 환경에서의 테스트 및 상업화 가능성(공장, 물류 센터 등)

- 대형 IT/제조 기업들의 적극적인 투자(Tesla, NVIDIA, Amazon, OpenAI 등)

이제 AI는 단순히 소프트웨어가 아니라 물리적 세계에서 움직이고 학습할 수 있는 새로운 패러다임으로 진화하고 있습니다. 휴머노이드 로봇이 인류 역사에서 새로운 산업 혁명을 주도할 것인지, 그리고 우리의 일상과 경제에 어떤 변화를 가져올 것인지 주목해야 할 시점입니다.

휴머노이드 해부(Anatomy of a Humanoid)

휴머노이드 로봇의 구성 요소

AI가 물리적으로 구현된 형태인 휴머노이드 로봇은 인간처럼 사고하고 행동하도록 설계되었습니다. AI는 "두뇌" 역할을 수행하며, 로봇의 지능 수준과 활용 가능 범위를 결정합니다. 기계 부품은 신체 역할을 수행하며, 로봇의 조작 능력을 향상시키고 원가 절감(Bill of Materials, BoM) 가능성을 결정합니다. AI와 기계 기술의 발전 속도가 휴머노이드 채택의 주요 결정 요인이 될 것입니다.

운영 시스템(AI + 모션 제어 시스템)의 중요성

휴머노이드 로봇에서 가장 중요한 부분은 운영 시스템입니다. 이 시스템은 다중 모달 인식, 논리적 사고, 모션 제어 등을 포함하여 로봇의 지능 수준을 결정합니다.

AI 칩(주로 NVIDIA와 같은 AI 반도체 기업에서 공급) : 입력된 정보를 감지하고 논리적으로 분석한 후, 명령을 생성하며, 테슬라는 자사 옵티머스 로봇에 자율주행 알고리즘(FSD)을 재활용하여 활용합니다.

모션 제어 시스템(Motion Control System) : AI 칩이 내린 명령을 받아 고정밀 동작을 수행하며, 관절 제어 및 실시간 피드백 제공하여, 정확성과 안정성을 보장합니다.AI가 휴머노이드 운영 시스템에 기여하는 방식

현재 휴머노이드 AI 알고리즘은 여전히 초기 단계이며, 현장 검증, 알고리즘 반복, 하드웨어 최적화가 지속적으로 필요합니다. AI는 운영 시스템의 확장성, 정밀도, 안정성을 향상시킬 수 있습니다.

- 확장성(Scalability) : AI가 운영 시스템을 특정 모델에 최적화하는 것이 아닌, 다양한 응용 환경에 적응하도록 설계 가능하며, 휴머노이드의 활용 범위를 더욱 확대됩니다.

- 정밀도(Precision) : 실시간 모니터링, 자율 학습, 최적화 기능을 통해 모션 제어 정확도를 향상시키며, 비지도 학습 기반 시뮬레이션 및 테스트 가능합니다.

- 안정성(Stability) : 다차원 센서 데이터를 처리하여, 더 정밀한 분석 수행하며, 이상 감지 및 조기 오류 예측 가능하여 장기적인 신뢰성 확보합니다.

휴머노이드 하드웨어 개요

1. 로봇 두뇌(Bot Brain)

- 중앙 컴퓨터(SoC, System-on-Chip): 로봇의 모든 입력 및 출력을 처리

- 테슬라 옵티머스(Optimus)의 경우, 자율주행(FSD) 하드웨어 및 소프트웨어에서 파생된 설계 사용

2. 로봇 신체(Humanoid Body)

- 구동 장치(Actuators)

- 선형 및 회전형 액추에이터를 사용하여 인간의 관절과 유사한 움직임 구현

- 자유도(DoF)가 높을수록 더 많은 액추에이터 필요

- 예: Optimus Gen2 – 50 DoF (28개의 액추에이터 사용: 14개 선형, 14개 회전식)

- 구조 부품(Structural Parts)

- 로봇 골격과 외장 프레임으로 구성

- Optimus Gen2는 경량 소재(PEEK – Polyether Ether Ketone) 및 고출력 액추에이터를 활용하여 10kg 감량

휴머노이드 글로벌 공급망

1. 주요 기계 부품(Screws, Motors, Reducers, Sensors)의 공급망 분석

- 유럽, 미국, 일본이 고급 부품 시장을 지배

- 중국 기업은 중저가 부품에서 강점을 보이며, 고급 시장으로 진입 시도 중

2. 스크류(Screws)

- 회전 운동을 선형 운동으로 변환하는 핵심 부품

- 휴머노이드(예: 테슬라 옵티머스)는 주로 볼스크류(Ball Screws) 및 행성 롤러스크류(Planetary Roller Screws) 사용

- 고급 시장은 유럽(Rollvis, SKF) 및 일본(NSK)이 지배

- 중국 기업(Hengli 등)은 고급 시장 진입을 위한 데모 검증 진행 중

3. 모터(Motors)

- 휴머노이드 로봇의 관절을 구동하는 핵심 부품

- 프레임리스 토크 모터(Frameless Torque Motors)와 코어리스 모터(Coreless Motors)로 나뉨

프레임리스 토크 모터 낮음 선형/회전 액추에이터 독일(Kollmorgen) 고급 시장 지배, 중국은 중저가 시장 강세 코어리스 모터 높음 인간형 손/민감한 조작 85% 이상 해외(의료/군사용), 중국 일부 기업(문스) OEM 테스트 진행 중 4. 감속기(Reducers)

- 모터 속도를 줄이고, 토크를 증가시키는 핵심 부품

- 행성 감속기(Planetary), 하모닉 감속기(Harmonic), RV 감속기(RV) 등 다양한 유형 존재

- 일본 기업(하모닉 드라이브, Nabtesco)이 시장 지배

- 중국 기업(Leaderdrive)은 휴머노이드용 하모닉 감속기 공급을 위한 테스트 진행 중

5. 센서(Sensors)

- 휴머노이드 로봇의 내부 및 외부 환경을 감지하는 핵심 부품

- 힘 센서(Force Sensors)는 로봇의 정밀 조작을 위해 필수적

- ATI(노반타 자회사)가 6축 힘 센서 시장 지배

휴머노이드 부품 원가 분석(BOM – Bill of Materials)

1. 휴머노이드 원가 범위

- 디자인 및 응용 분야에 따라 원가가 크게 달라짐

- $10,000 ~ $300,000 범위

중국 Unitree G-1 $16,000 단순화된 알고리즘, 제한된 DoF, 선형 액추에이터 없음 Agility Robotics Digit $250,000 물류 특화, 높은 전력 용량 및 중량 적재 능력 2. 테슬라 옵티머스(Optimus Gen2)의 원가 분석

- 현재 예상 원가: $50,000 ~ $60,000 (소프트웨어 제외)

- 대량 생산 시 원가 절감 가능성 큼

- 일론 머스크 목표 가격: ~$20,000

두뇌(SoC 등) $2,000 4% 상체 액추에이터(16개) $26,000 47% 하체 액추에이터(12개) $26,000 48% 배터리 및 구조 부품 $419 0.8% - 핵심 부품(Bearings, Motors, Sensors 등) 총 원가: ~$50,000

결론: AI+기계 혁신이 휴머노이드 상용화의 핵심

- AI 운영 시스템이 로봇의 지능을 결정

- 기계 부품(액추에이터, 감속기, 센서 등)이 인간과 유사한 움직임 구현

- 제조 원가 절감이 상업화 속도를 결정할 핵심 변수

- 테슬라 및 주요 기업들은 대량 생산을 통해 원가 절감 및 대중화 추진 중

미국 & 중국 휴머노이드 시장 규모(TAM) 및 도입 예상

미국 휴머노이드 시장 규모(TAM) 분석

모건스탠리는 2023년 6월 발간한 Humanoid BluePaper에서 미국 노동 시장을 분석하여, 각 직업군이 휴머노이드로 대체될 가능성(‘Humanoidability’)을 평가하고 TAM을 추정하였습니다.

1. 미국 노동 시장 분석 및 휴머노이드 도입 가능성 평가

- 2023년 5월 미국 노동통계국(BLS) 자료를 활용해 총 831개 직업군 분석

- 경제학 팀과 협력하여 직업군별 ‘휴머노이드 도입 가능성’(Humanoid Optionality) 평가

- 다음 4가지 등급으로 분류:

분류 설명 전체 직업군 중 비중 휴머노이드 대체율(%) 높은 대체 가능성(Strong Potential) 비숙련 노동 중심, 반복적·위험한 작업 포함, AI가 대체하기 어려운 신체 활동 요구됨 46% 70% 중간 대체 가능성(Moderate Potential) 신체 활동이 포함되지만 반드시 비숙련 노동이 아니며, 반복적이지 않을 수도 있음 9% 50% 낮은 대체 가능성(Lower Potential) 인간 간 상호작용이 중요하거나, 전문적 기술(의사, 엔지니어 등)이 필요한 직업군 19% 30% 매우 낮은 대체 가능성 / 대체 불가(Limited Potential/NA) 복잡한 인간 상호작용이 필요한 직업군 또는 AI가 대체 가능(고객 서비스, 연구 등) 26% 0% - 각 직업군의 총 고용 인원 수 × 휴머노이드 대체 가능성 × 해당 직군의 연평균 임금을 곱하여 시장 규모 추정

- 이 분석은 특정 산업에서 휴머노이드가 어떻게 도입될 수 있는지를 보여주는 참고 모델이며,

- 휴머노이드가 새로운 산업을 창출하거나 기존 산업을 확장할 가능성은 포함되지 않음

- 미국 노동 시장 및 산업 구조의 성장 가능성 또한 반영되지 않음

2. 미국 휴머노이드 시장(TAM) 주요 결과

- 미국 전체 직업군의 약 75%가 일정 수준의 ‘휴머노이드 대체 가능성’을 가짐

- 전체 노동자 중 약 40%가 휴머노이드로 대체 가능

- 휴머노이드로 대체 가능한 시장 규모:

- 총 약 3조 달러

- 잠재적 휴머노이드 설치 대수: 약 6,300만 대(미국 시장 기준)

- 글로벌 노동 시장을 고려할 경우, TAM은 훨씬 더 클 것으로 예상

3. 미국 휴머노이드 시장 수익 전망

- 단위당 평균 판매 가격(ASP)과 교체 주기를 기반으로 수익 전망 예측

- 판매 가격(ASP) 가정:

- 2028년 기준: $150,000 → 2040년까지 $50,000로 감소 예상

- 2040년 이후에는 연간 0~1% 수준의 완만한 가격 상승 예상 (기술 발전으로 인한 비용 절감 반영)

- 휴머노이드 평균 교체 주기: 8년

미국 시장 매출 전망

- 2030년: 약 40억 달러

- 2040년: 약 2,400억 달러

- 2050년: 약 1조 달러 (2040~2050년 사이 급격한 매출 증가 예상)

중국 휴머노이드 시장(TAM) 분석

모건스탠리는 중국 시장을 대상으로 별도의 TAM 모델을 개발하여 시장 잠재력을 평가했습니다.

- 중국 휴머노이드 시장 예상 규모:

- 2030년: 120억 위안 (약 $1.7B)

- 2035년: 2,160억 위안 (약 $30B)

- 2040년: 6조 위안 (약 $830B)

- 2050년: 예상치 없음, 그러나 급격한 성장 가능성 존재

- 중국 내 휴머노이드 설치 예상 규모:

- 2030년: 150만 대

- 2035년: 740만 대

- 2050년: 5,900만 대

1. 미국 vs. 중국 시장 비교

- 중국은 인건비가 낮고 인구가 많기 때문에, 미국 대비 도입 속도가 상대적으로 느릴 가능성이 있음

- 그러나 제조업 및 물류 산업에서의 자동화 필요성이 높아 장기적으로 수요 증가 예상

- 미국과 비교하면, 중국의 초기 도입률이 낮지만 장기적으로 성장 가능성은 높음

2. 휴머노이드 대량 시장 진입을 위한 가격 절감 필요

- 휴머노이드 가격을 낮추는 것이 대량 보급의 핵심 요인

- ASP(평균 판매 가격)와 BOM(부품 원가) 감소 예상:

- ASP(판매 가격): 연평균 -8% 감소 예상

- BOM(부품 원가): 연평균 -11% 감소 예상

3. 단기적인 중국 제조업체들의 이익 압박 예상

- 휴머노이드 시장이 성장하면서 부품 공급업체들의 매출 증가 가능성 존재

- 그러나 초기에는 부품 단가 인하로 인해 공급업체들의 수익성이 압박받을 가능성 큼

- 장기적으로 대량 생산과 공급망 최적화가 진행되면, 수익성 회복 가능

결론: 휴머노이드 시장의 대규모 성장 가능성

1. 미국 시장 전망

2040~2050년 사이 휴머노이드 산업이 본격적인 수익 창출 단계에 진입할 것으로 예상됩니다. 기술 발전과 대량 생산으로 인해 가격이 낮아지면서, 채택률 증가 예상되고, 2050년까지 미국 시장에서만 1조 달러 이상의 매출 발생 가능할 것입니다.

2. 중국 시장 전망

초기 도입률은 낮을 가능성이 있지만, 장기적으로 세계 최대 시장 중 하나로 성장 가능합니다. 인건비 절감과 자동화 수요 증가로 인해 제조 및 물류 산업에서 특히 빠르게 채택될 가능성이 높고, 초기에는 부품 공급업체들의 수익성이 낮아질 수 있지만, 장기적으로 대규모 생산을 통한 원가 절감 효과 발생합니다.

3. 글로벌 시장 확장 가능성

미국과 중국 외에도 유럽, 일본, 한국 등 주요 산업국가에서 휴머노이드 도입 가능성 높습니다. 전 세계 노동 시장을 고려할 경우, TAM은 현재 예상보다 훨씬 클 가능성 존재합니다.

휴머노이드 산업은 AI·로보틱스·반도체·배터리·제조업이 결합된 미래 핵심 기술 시장으로, 향후 수십 년간 새로운 산업 패러다임을 형성할 가능성이 큽니다.

- 2024년 초반의 급증(1월~5월)